La arquitectura del flujo de caja: Gestión presupuestaria y reglas de asignación bajo el modelo 50/30/20En la construcción de una economía personal resistente, la gestión del dinero que entra y sale no debe verse como una simple lista de gastos, sino como un sistema diseñado para que todo funcione correctamente. La estabilidad de nuestro patrimonio depende, al final, de que seamos capaces de establecer un método claro para repartir nuestros ingresos. Este método debe ser capaz de aguantar los cambios en la economía mundial y las subidas de precios. La Regla del 50/30/20 se ha consolidado como el estándar principal en la planificación de presupuestos hoy en día, proponiendo una distribución que equilibra con precisión lo que debemos pagar hoy con la seguridad y el crecimiento de nuestro dinero en el futuro.

Para quien busca gestionar su capital con precisión, este modelo no es una limitación, sino una herramienta para mejorar su estructura. Permite transformar el sueldo en dinero que trabaja para nosotros de manera automática. Esto evita el riesgo de que, conforme ganemos más, gastemos más sin darnos cuenta, asegurando que siempre estemos guardando una parte constante para nuestro futuro. En este análisis profundo, vamos a ver cómo dividir nuestros gastos, cómo revisar si lo estamos haciendo bien y qué mecanismos usar para corregir el rumbo cuando las cosas cambian en la economía.

Fundamentos del modelo: El reparto de los ingresos y el uso eficiente del dinero

El diseño del sistema 50/30/20 responde a una lógica de buen uso de los recursos. Su idea principal es dividir los ingresos netos —es decir, el dinero que te queda después de pagar impuestos y seguridad social— en tres bloques con funciones muy distintas. Esta separación permite ver con total claridad si nuestra salud financiera es buena y facilita tomar decisiones cuando hay cambios en el trabajo o cuando la vida se vuelve más cara de repente.

La elegancia de este modelo está en que es fácil de usar y en que nos obliga a ser disciplinados sin tener que renunciar por completo a disfrutar de la vida. Al asignar porcentajes fijos antes de empezar a gastar, dejamos de usar el dinero por impulso para gastar solo lo que queda después de haber ahorrado. Es un cambio total de mentalidad: el ahorro pasa a ser la prioridad del diseño de nuestra vida y no simplemente lo que sobra al final del mes si es que ha sobrado algo.

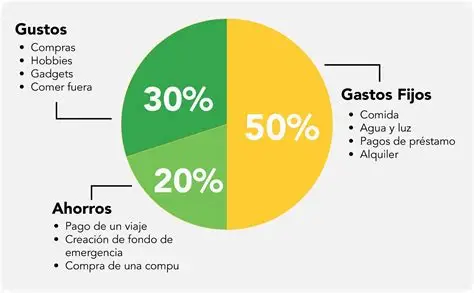

El bloque del 50%: Gestión de los gastos fijos obligatorios

La primera medida importante de este sistema es el límite del 50% destinado a las Necesidades Básicas o Gastos Fijos. Desde un punto de vista técnico, este bloque es el «coste de mantenimiento» de nuestra vida. Son pagos que no podemos evitar y que permiten que todo siga funcionando. Si esta cifra pasa del 50%, nuestra estructura financiera se vuelve débil, porque nos deja muy poco margen de maniobra si surge un imprevisto o si perdemos el empleo.

Dentro de esta categoría, la vivienda suele ser el gasto más pesado y el que más riesgo genera. Una buena planificación exige que la suma del alquiler o la hipoteca, junto con la luz, el agua, el gas, internet y los seguros obligatorios, no se coma el dinero que necesitamos para las otras dos categorías. El transporte y la comida básica completan este bloque. Es vital saber distinguir entre la comida que necesitamos para vivir y el dinero que gastamos en cenas o salidas; este último debe ir obligatoriamente al bloque de gastos personales para no engañarnos con nuestras cuentas reales.

El bloque del 30%: Gastos personales y calidad de vida

El 30% asignado a Gastos Personales representa la parte flexible del sistema. Aunque a veces se ve como algo secundario, su función es darnos el equilibrio mental necesario para que podamos seguir cumpliendo con nuestro plan financiero durante muchos años. Sin embargo, hay que tener claro que este gasto es opcional. Si las cosas se ponen difíciles, este bloque es el primero que debemos recortar con fuerza para proteger nuestra seguridad económica.

Aquí entran las salidas, el cine, las suscripciones a plataformas de series, la ropa por gusto, los viajes y la tecnología que no es esencial para trabajar. El riesgo aquí son los «gastos hormiga»: esas pequeñas compras diarias que parecen no importar pero que, al sumarlas, pueden destrozar nuestra capacidad de ahorro. Gestionar bien este 30% requiere un seguimiento cercano para detectar por dónde se nos escapa el dinero antes de que afecte a nuestro crecimiento patrimonial.

El bloque del 20%: Salud financiera y crecimiento del patrimonio

El 20% destinado a la Salud Financiera es el bloque más importante para nuestro futuro. En este caso, el dinero no se gasta, sino que se mueve hacia nuestro balance para hacernos más fuertes. El destino de este dinero se decide según el momento en el que estemos: primero, crear nuestro fondo de emergencia (ese colchón para imprevistos); segundo, pagar deudas que nos quitan mucho dinero en intereses; y tercero, invertir en productos que hagan crecer nuestro capital, como fondos de inversión o acciones.

Invertir este 20% de forma constante es lo que permite que nuestro dinero trabaje por nosotros gracias al interés compuesto. Este bloque debería ser sagrado. Quitar dinero de aquí para gastarlo en caprichos es una decisión que pone en peligro nuestra libertad en el futuro. Por eso, lo mejor es automatizarlo: programar una transferencia de este 20% justo el día que recibimos el sueldo. Así, nos aseguramos de que el ahorro ocurra pase lo que pase, sin depender de nuestra fuerza de voluntad cada mes.

Cómo revisar el sistema: Auditoría y ajustes de presupuesto

Para que la regla 50/30/20 funcione, primero hay que hacer un diagnóstico real de nuestra situación. Si trabajas para una empresa, el cálculo se hace sobre tu sueldo neto. Si eres autónomo, la cosa es más detallada: tienes que quitar de tus ingresos todos los costes de tu actividad, tu cuota y el dinero que tienes que guardar para pagar los impuestos cada trimestre. Solo después de hacer eso, sabrás cuál es tu «ingreso neto real» para aplicar los porcentajes.

Si después de mirar tus gastos de los últimos tres meses ves que tus pagos fijos superan el 50%, tienes un problema estructural que hay que arreglar. Solo hay dos caminos: o bajas tus gastos fijos (negociando facturas, gastando menos energía o incluso mudándote a un sitio más barato) o buscas la manera de ganar más dinero. Vivir con unos gastos fijos que se comen tu capacidad de ahorro es una situación peligrosa que te impide progresar y te hace depender totalmente de tu próximo sueldo.

Adaptarse a la realidad: Cuándo los precios suben demasiado

Hay que reconocer que estos porcentajes pueden ser difíciles de cumplir en ciudades donde la vivienda es muy cara. En esos sitios, es normal que el bloque del 50% suba hasta el 60% o más. En estos casos, no hay que rendirse, sino ajustar las otras piezas: hay que recortar el bloque del 30% (el de los deseos) para intentar que el 20% de salud financiera sufra lo menos posible.

El ahorro y la inversión son lo único que nos da seguridad a largo plazo, por lo que tocarlos debe ser siempre la última opción. El modelo 50/30/20 debe servir como una brújula; aunque a veces las olas nos desvíen un poco, el objetivo debe ser siempre volver a esos porcentajes para asegurar que nuestro dinero crezca de forma equilibrada y estemos protegidos ante cualquier imprevisto.

Conclusión: El camino hacia la libertad financiera

Adoptar la regla 50/30/20 significa pasar de gestionar el dinero por instinto a tener un plan real y profesional para nuestra economía. Es entender que el orden y el método son mucho más importantes que la cantidad de dinero que ganamos. Al poner estos límites, tomamos el mando de nuestro dinero, eliminando el estrés y la ansiedad que produce no saber si llegaremos a fin de mes o si estamos ahorrando lo suficiente.

Este sistema asegura que cada euro que ganamos tenga una misión clara. El éxito financiero no viene de la suerte, sino de mantener la disciplina a lo largo del tiempo. Al automatizar tus ahorros y revisar tus gastos cada pocos meses, construyes una base sólida para que tu dinero crezca de forma imparable. Esto te garantiza no solo vivir bien hoy, sino tener la tranquilidad y la libertad que te mereces en el futuro.